寄付について、一定の条件を満たしている団体は、税制上の優遇措置の対象とされています。寄付税制は、寄付をすることで社会貢献したいと考えている個人や法人を後押しするものです。そこで、優遇措置の対象団体になること、そして、それを寄付者に対して説明ができるようになっておくことが求められます。

寄付について、一定の条件を満たしている団体は、税制上の優遇措置の対象とされています。寄付税制は、寄付をすることで社会貢献したいと考えている個人や法人を後押しするものです。そこで、優遇措置の対象団体になること、そして、それを寄付者に対して説明ができるようになっておくことが求められます。

※右の冊子はシーズ・市民活動を支える制度をつくる会が発行しているものです。無料でダウンロードできます。

例えば、大きな地震など災害があった際に、人気歌手が「次のCDからの収入のすべて被災地支援団体に寄付します!」と決めたとします。その場合、この歌手の所得には寄付を予定しているCDからの収入が含まれます。もし、寄付についての優遇措置がなければ、この歌手は寄付に加えて、寄付したCDからの収入に対する所得税も払うことになります。CDがヒットしたら、たくさんの寄付ができますが、同時に所得税が大きな負担になってしまいます。

このような寄付者の負担を軽減するために寄付について、税制上の優遇措置が定められています。

寄付税制上の優遇措置は、具体的には下記の3つの柱からなります。

1.個人が寄付をした場合の税制上の優遇措置

2.法人が寄付をした場合の税制上の優遇措置

3.相続人が相続により取得した財産を寄付した場合の優遇措置

1.個人が寄付をした場合の税制上の優遇措置

個人が、国や地方公共団体、公益社団法人、公益財団法人、社会福祉法人、認定NPO法人等の寄付税制優遇措置の対象となっているに寄付をした場合に、確定申告することで寄付金控除を受けることができます。 寄付金控除の対象となる金額は、「寄付をした金額 − 2,000円」です(ただし、総所得金額等の40%が上限)。

この寄付金控除は、従来は、「所得控除」の方式しか認められませんでした。つまり、所得金額から「寄付をした金額 − 2,000円」を差し引かれるというものでした。

しかし、平成23年度に寄付税制の改正があり、たとえば、認定NPO法人や一定の証明を得た公益法人への寄付者の所得税については、所得控除と税額控除のどちらか有利な方式で税の軽減が受けられるようになりました。

税額控除では、税率に関係なく所得税額から直接控除されるため、既存の「所得控除」と比較して、ほとんどの人は寄付に対して減税額が大きくなります。(ただし、高額所得者で税率の高い人にとっては、所得控除が有利とされています。)

2つの方式を下表にまとめてみました。

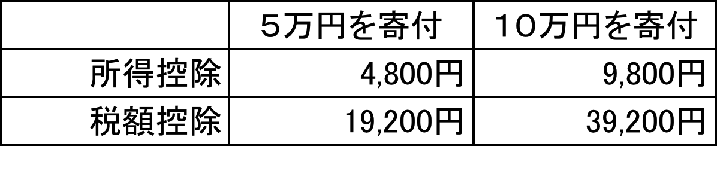

たとえば、年収500万円の人が5万円の寄付をしたとします。

所得控除ですと、課税対象所得から(50,000円ー2,000円=48,000円)が差し引かれます。年収500万円から、寄付金控除以外の各種控除額も引かれて、その結果、課税対象所得に対する所得税率が10%になったとしたら、寄付については、48,000円X10%の4,800円が減税されることになります。

それが税額控除ですと、(50,000円ー2,000円)X40%=19,200円が減税されることになります。所得控除の場合の4,800円に比べて、税額控除の方が「お得」になります。

試しに、年収500万円世帯が認定NPO法人に寄付をした場合の減税額を試算してみます。

税額控除の導入が待ち望まれていたわけがよくわかります。さらに、住んでいる自治体によっては、住民税からも寄付金額の最大10%の控除を受けることができます。そうなると、寄付をした金額の半分が「取り戻せる」ということになります。

自団体が寄付税制優遇の対象であることを伝えるとともに、団体のウェブサイト等で、 こうした情報を、上のような試算とともに伝えることは、寄付者にとって貴重な情報提供となります。

2.法人が寄付をした場合の税制上の優遇措置

法人税を計算する際に、経費となる金額を「損金」といいます。 寄付金については、他の経費とは違い、支払った寄付金のうち、「損金算入限度額」の範囲でしか損金にはできません。この損金算入限度額は、資本金などの金額(資本金+資本積立金額)と所得金額をもとに計算されます そして、法人が、国や地方公共団体、公益社団法人、公益財団法人、社会福祉法人、認定NPO法人等

の寄付税制優遇措置の対象となっている団体に寄付をした場合には、一般寄付金の損金算入限度額(一般枠)に加えて、別枠で損金に算入することができる特別損金算入限度額(特別枠)が設定されます。 この場合の「法人」というのは、株式会社などの営利法人だけではなく、NPO法人などの非営利法人にも適用されます。

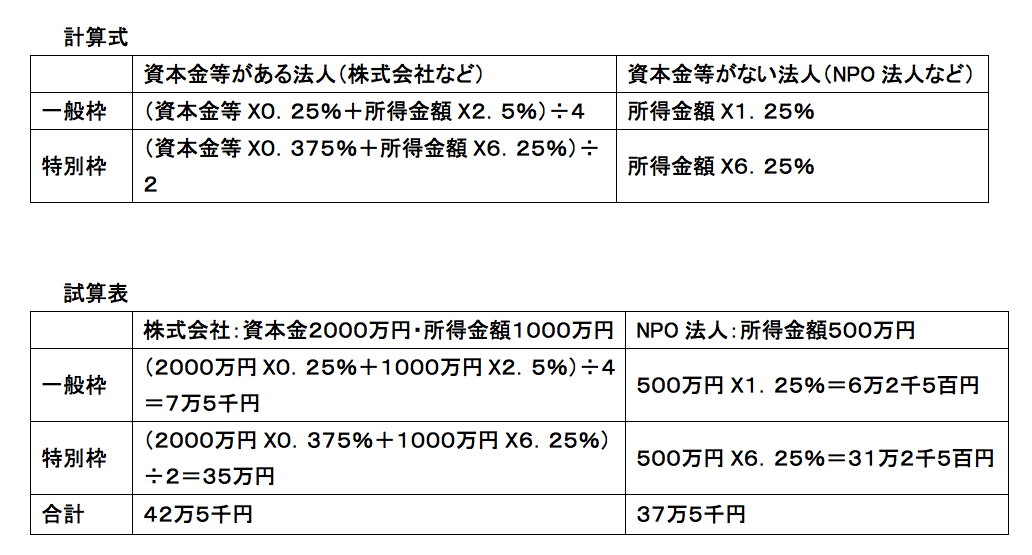

下の表は、計算式と試算表です。 企業への寄付依頼の際などに、寄付税制優遇措置の対象となっている認定NPO法人や公益法人が優利なのは、厳しい要件をクリアしていることへの信頼性に加えて、このような損金算入の「特別枠」が得られることで税制の後押しがあるためです。

なお、国や自治体への「国等に対する寄付金」は全額損金算入できます。震災時の義援金等など財務大臣が指定したものも同じく全額損金算入できます。

3.相続人が相続により取得した財産を寄付した場合の優遇措置

相続や遺贈により財産を取得した相続人が、その財産を寄付する場合に、原則的にはその金額も相続税の課税対象となります。 ただし、その寄付先が国や地方公共団体、公益社団法人、公益財団法人、社会福祉法人、認定NPO法人等の寄付税制優遇措置の対象となっている場合に、相続税の申告期限(10か月以内)までに寄付を行なえば、その寄付をした分が相続税の課税の対象から除外されます。

「税制優遇があるから、寄付する」という人は少ないかもしれません。それでも、寄付税制が整備されたなか、寄付者に対する「伝えるべき情報」として寄付税制について理解して、それをサイト等で解説しておくことがファンドレイザーの役目です。わかりやすい計算式や試算表を提示して、根拠法や詳細な説明については、国税庁や所轄庁のサイトでも解説されていますから、そのリンクを紹介してもいいでしょう。